文章来源:招商证券智远理财

“十四五”规划开启新征程,中国强军目标明确,军工迎来黄金发展期,战略机遇凸显;武器装备升级、国产替代成为主要的盈利驱动因素,行业投资逻辑如何理解?一季度市场悲观情绪蔓延,成长股普遍盈利下调,军工的景气度是否如期受损?如何参与军工反弹?

如何理解军工行业的投资逻辑?

相比其他高景气赛道(例如新能源汽车、半导体等),军工行业的市场表现波动较大,背后的原因在于军工缺乏高频数据,投资者较难进行有效跟踪,因此些许对业绩预期产生负面影响的风吹草动,就会使市场反应过度。

市场此前对于军工一季度业绩的预期过度悲观了,后续倘若预期被修正,将会带来不错的投资机会,“黄金坑”再现。

从商业本质看,军工是一个需求驱动的行业,订单的增量极大程度决定了军工行业的景气度,简而言之,可用“以销定产、订单驱动”八字进行概括。

军工产业链分为下游主机厂(飞机、导弹等供货商)、中游分系统(航发、机载系统等)与结构件(零部件等)、上游军工电子(被动元器件等)与新材料(金属、纤维材料等)。

下游主机厂通过获取订单,传导需求至中上游,由于以销定产的特性,军企产能的释放往往滞后于需求,从而导致阶段性供需错配。

增量订单的来源?持续性如何?

一方面,“十四五”规划提出国防军队现代化目标,武器装备升级换代、新型装备研制等方向明确。国家年度军费预算决定订单量空间,是军工产业链全年景气度的晴雨表。

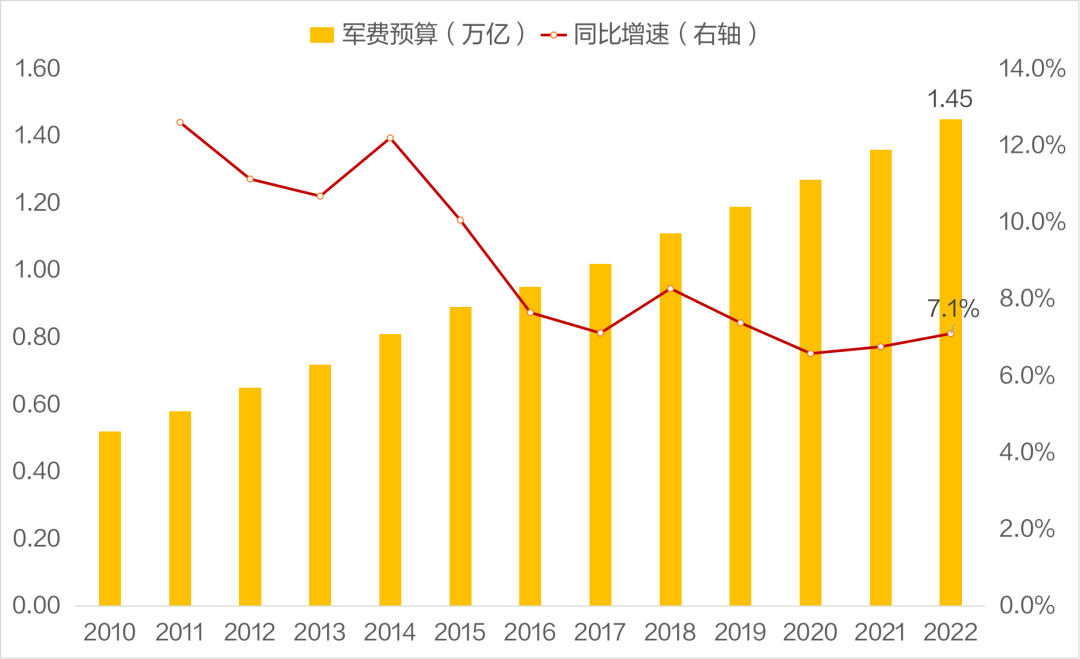

2022年我国军费预算为1.45万亿元,同比增速提升至7.1%,远高于同期5.5%的GDP增速目标,军工逆周期性凸显,景气度较高。

近两年军工的增速持续提升,映射中国国防建设节奏进一步加快。在当前经济下行压力较大、财政助力经济回暖的背景下,预计今年的军费预算不低。

图1:2022年中国军费预算增速升至7.1%

数据来源:同花顺,公开资料整理,招商证券研究咨询部

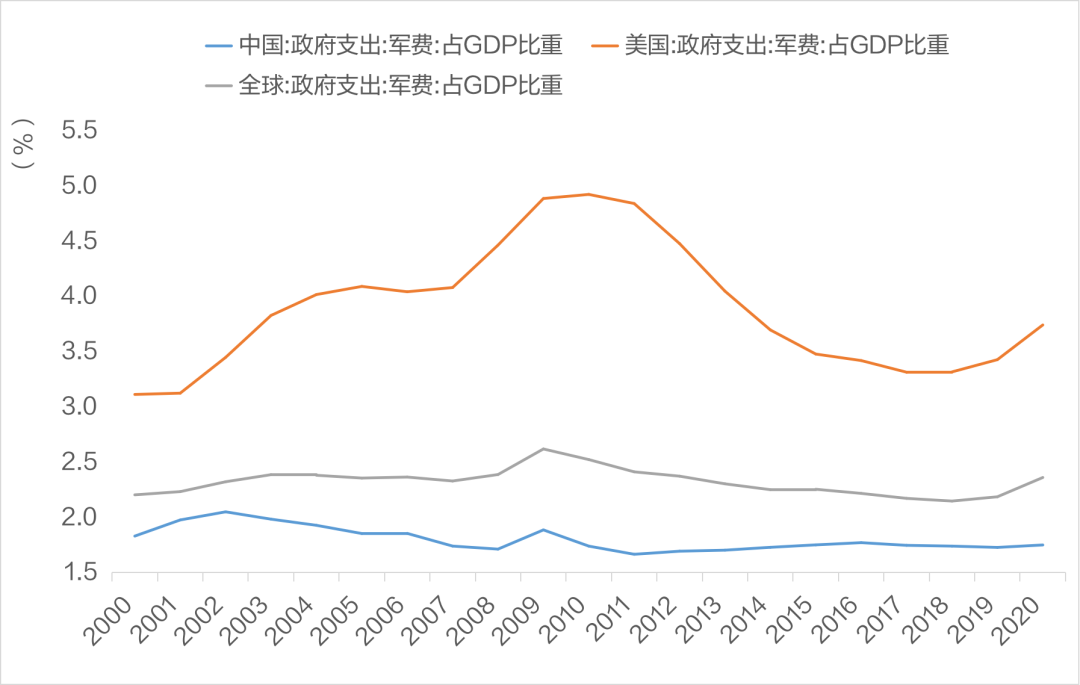

另一方面,地缘政治局势紧张的背景下,今年全球军费预算水平有所提升,美国等国军费水平创新高、个别国家同样提升了军费占GDP比重。

中国一方面在武器装备数量上存在提升空间,另一方面军费占GDP比重未来有望增长。

图2:中国军费占GDP比重或仍有提升空间

数据来源:同花顺,公开资料整理,招商证券研究咨询部

一季报“开门红”,订单足、增速高

军工行业的季度订单数据往往预示着未来2~3个季度的景气水平,是市场关注的核心。体现订单景气度的指标包括军工企业的预收款项与合同负债、存货、应付账款等。

今年一季度军工业绩向好的同时,全产业链订单量也十分充足,增速较高。

整体来看,国防军工行业的合同负债与预收款项规模同比增速超50%。细分来看,军工电子与航空装备合同负债与预收款项增速最高、均达到三位数,景气度最高。

装备费、人员生活费、训练维持费为我国军费三大主要投放领域,其中装备费占比快速提升、增速高于中国军费增长水平,为航空装备板块的发展提供驱动力。

后续来看,“十四五”期间武器装备升级换代加速,装备费用有望持续增长,航空装备营收占比最大,有望率先受益。

军工电子的发展对于军工智能化、信息化转型至关重要,国产替代趋势明确,相应企业持续扩产,同时进一步扩大自身的技术壁垒,这体现在净利率与ROE的持续增长。

军工后期的投资机会何在?

2022年为“十四五”规划的第二年,军品放量仍处于早期阶段,高景气有望维持,行业维持供需两旺、大规模订单增量将为盈利提供支撑,加之去年四季度低基数,下半年业绩的高增可期;

前期悲观情绪与实际景气度有背离,军工板块将迎来估值修复。分环节来看:

航发产业链:航空发动机为航空装备产业的核心支柱,旧机型更新换代需求较大,航空军机进一步放量,航发国产化进程持续推进,一季度主机厂订单充足、营收创历史新高,航发良品率或迎来改善。

军工电子:军工电子企业一季度业绩增速领先行业,毛利率迎来改善。随着军工信息化、军品国产化进程的加速,武器装备换装列装以及军工电子于新式武器中价值量的提升。

看短期,军工电子有望维持较高的业绩增速;看长期,将充分受益于“十四五”期间需求的提振。

新材料:2021年原材料成本价格提升,新材料板块毛利承压,其中高温材料企业成本端压力较大,高温材料中镍的价值量较高。

当前LME镍价于3月见顶回落,预计镍价将迎来下行阶段,高温材料企业有望迎来成本端压力的缓解与业绩修复。

统计结果显示,截至2022年5月13日,市场上军工主题指数基金共计13只,规模共计363亿元。

ETF作为指数基金一种,采用被动式管理,通常完全复制指数的成分股作为基金投资组合,有效降低单一持股的风险,持股透明,投资人较易明了投资组合特性并掌握组合状况,此外,ETF可以场内买卖,交易成本低。

下面以富国中证军工龙头ETF为例展开分析。

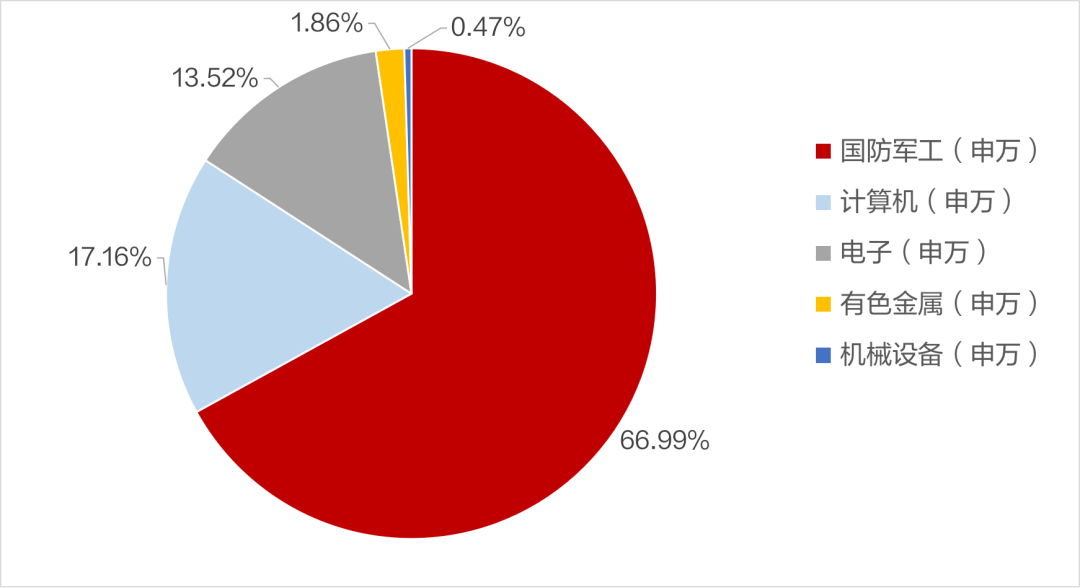

图3:中证军工龙头指数行业分布(截至2022/5/13)

数据来源:Wind,招商证券研究咨询部

富国中证军工龙头ETF跟踪指数为中证军工龙头指数,主要为军工板块的龙头公司,涉及国防军工、计算机、电子、有色金属等。

前十大权重股如海康威视、紫光国微、航发动力、中航光电等均为军工板块龙头公司。

表1:中证军工龙头指数前十大权重股(截至2022/5/13)

数据来源:Wind,招商证券研究咨询部

注:以上个股作为基金研究使用,不作为个股推荐建议。

从指数估值来看,截至2022年5月13日,军工龙头指数市盈率-TTM为33.13倍,为2018年2月5日指数发布以来32%分位数,处于历史中低位。

图4:中证军工龙头指数市盈率-TTM(截至2022/5/13)

数据来源:Wind,招商证券研究咨询部

指数市净率为4.01倍,为区间的50%分位数,处于历史中位。

图5:中证军工龙头指数市净率(截至2022/5/13)

数据来源:Wind,招商证券研究咨询部

中证军工龙头指数2012年12月31日以来累计收益225.40%,年化收益13.42%,相对沪深300指数年化超额收益8.41%。

图6:中证军工龙头指数与沪深300指数表现

(截至2022/5/13)

数据来源:Wind,招商证券研究咨询部

富国中证军工龙头ETF成立于2019年7月,目前规模为38.54亿元。

基金经理王乐乐(投资年限6.8年,管理总规模87.7亿元)和牛志东(投资年限7年,管理总规模156亿元)均任职于产品成立之初,历任管理基金绝大部分为被动指数基金。

富国中证军工龙头ETF自成立以来收益为44.20%,年化跟踪误差2.48%,走势与指数一致。该基金适合风险能力承受高、关注军工板块的投资者配置。

图7:富国中证军工龙头ETF与中证军工龙头指数走势

(截至2022/5/13)

数据来源:Wind,招商证券研究咨询部

级掌柜有话说:只谈干货,不谈风月