本周市场表现分化,上证综指依靠“中字头”企业推动整周收涨,而成长特别小盘成长风格呈现震荡格局。总体上市场“韧性”是超预期的,大盘股涨幅强于预期,小盘股跌幅小于预期,而市场表现强于预期的核心是经济复苏“强现实”由2月PMI超预期得到逐步兑现。

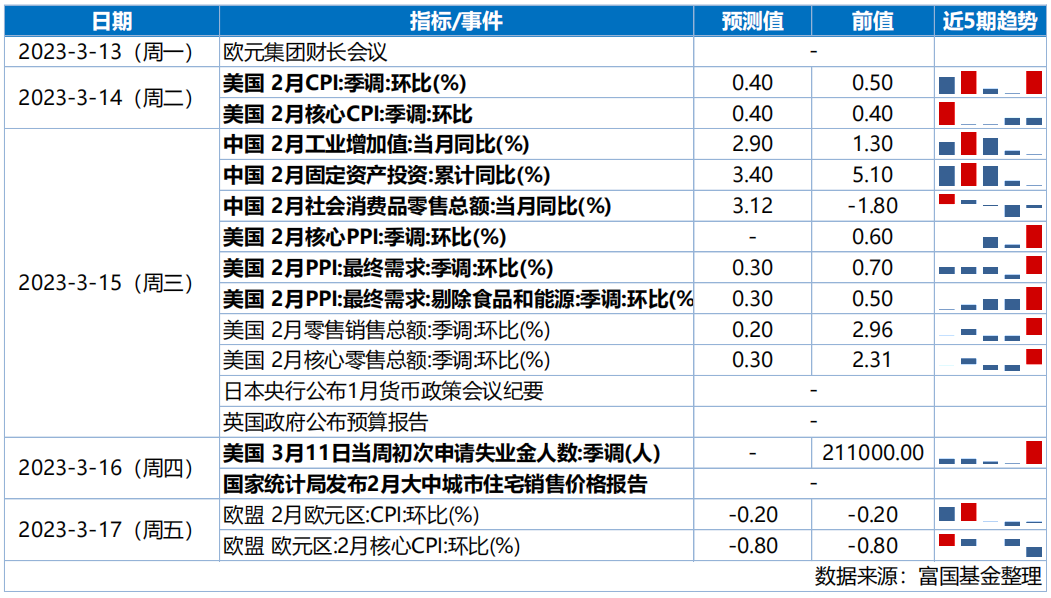

向前看,本轮行情的基础是“国内经济复苏和美联储加息退坡”,对二者预期产生扰动的信息都会主导市场短期的表现。下周二美国将公布2月CPI数据,预计对美国加息预期形成强影响;下周三中国将公布2月主要经济数据,预计对国内经济复苏预期影响较大。若海外2月通胀超预期,中国2月经济数据低于预期,叠加硅谷银行破产事件对情绪得扰动,市场或呈现较大的波动,但若通胀低于预期,经济好于预期,市场则有反弹的动能。

中期看,市场回调消化获利盘之后,在二季度或仍有望再创本轮反弹之新高。首先,宏观经济复苏是慢变量,复苏仍在途,随着经济复苏复苏不断兑现,市场有望逐步“拾级而上”,在市场从“预期”转向“兑现”后,很明确的是市场上行斜率会放缓,但趋势未变。其次,美联储加息退坡的大方向不变,短期美国经济表现超预期后,加息预期升高的扰动是暂时的,但退坡是趋势性的。

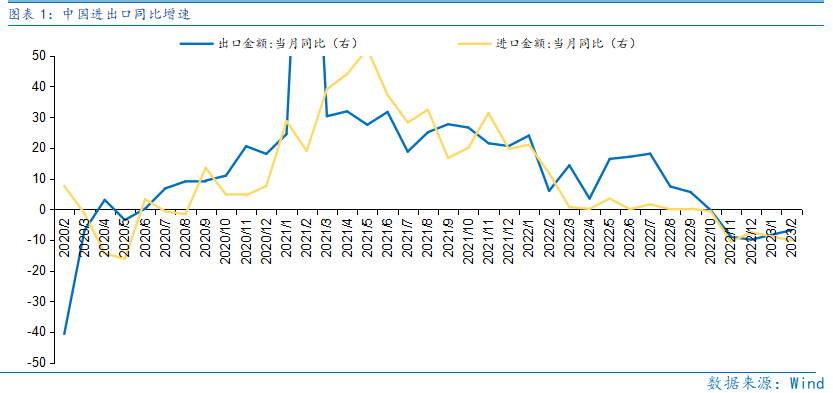

1-2月进出口均负增长,是今年主要经济数据中少见的负增长数据,因此对市场的负面冲击也较大。中国前两个月出口累计同比增长-6.8%,略高于一致预期的-8.3%,进口同比下降10.2%,同样好于一致预期-5.5%,数据主要反映欧美经济下行压力和去年的高基数。在1-2月出口数据偏弱后,下周三公布的2月经济数据能否提升经济复苏的置信度就格外重要。

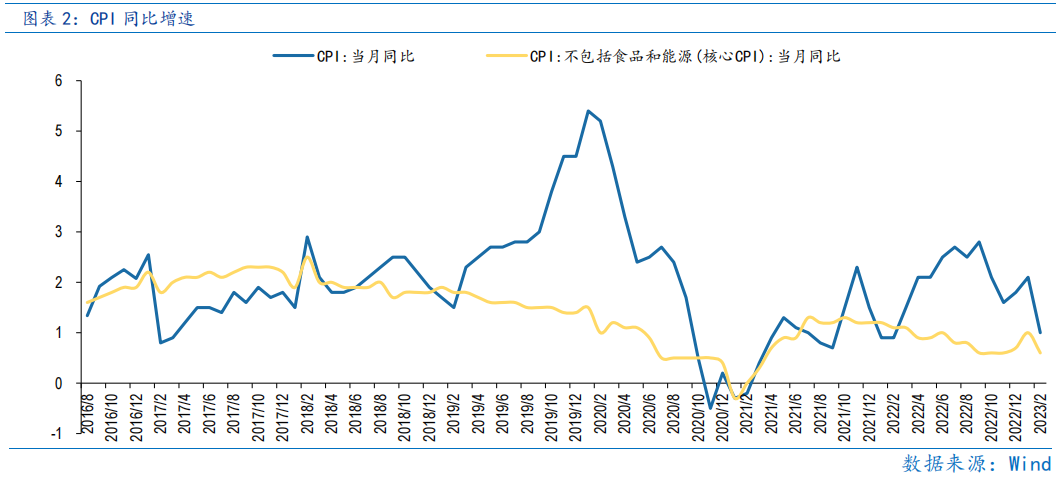

2月CPI同比1.0%,低于前值的2.1%,主因是春节错位,但市场有担忧消费复苏的力度。由于2月CPI读数是创去年3月以来新低,结合近期汽车市场的降价活动,因此市场有担忧消费的需求或面临下滑的压力,而实际上基数不同使得2月CPI同比被低估。且从累计数据看,1-2月CPI累计同比为1.5%,与11月、12月读数1.6%和1.8%差异较小,且1-2月有油价的回落贡献,因此仅从CPI同比增速较低线性外推消费需求不振是值得商榷的,下周三可重点关注2月社零数据以观察消费复苏力度。

机会上,一方面是“数字中国”建设持续推进,机构改革中成立国家数据局,预计未来政策对数字经济的支持持续加码,有望对计算机、通信等行业形成推动;另一方面是中国特色社会主义估值体系持续演绎后,未来随着国企分红率稳步提升,其估值也有望获得提升的机遇。

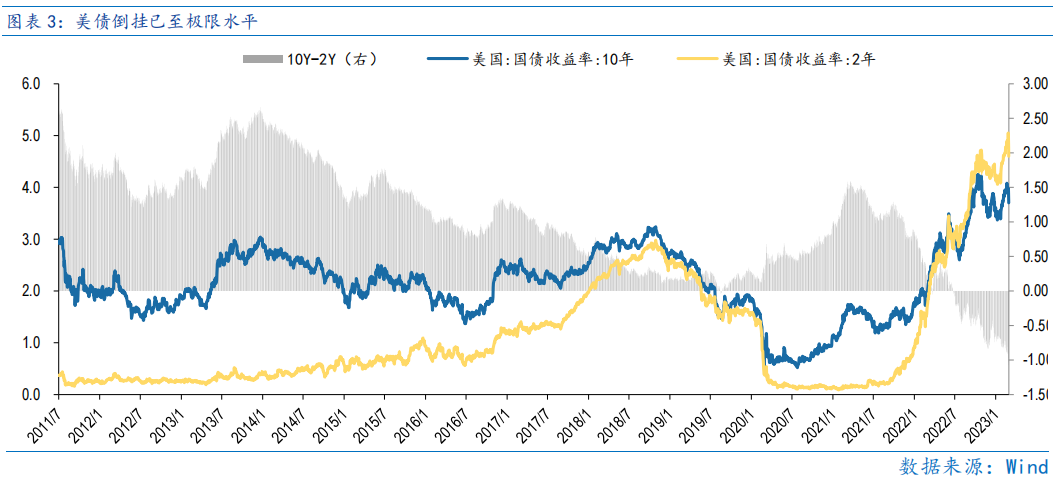

海外而言,硅谷银行倒闭是情绪性事件,在 3 月加息最终落地前市场或维持震荡格局。向前看,目前市场对美联储 3 月加息幅度是 25bp 或 50bp 有一定分歧,在美联储 3 月加息落地前,市场或维持震荡格局。此外,美债长短倒挂已至极限水平,在联储加息落地后,利率走势或也有较大方向性变化。

估值而言,大盘估值处于 40%分位,小盘估值低于 25%,中期看机遇大于风险。总体上,短期市场或偏震荡,但季度维度上行方向或较为明确。

行业配置:布局政策指引强相关和成长、估值修复等板块。

政策指引强板块主要“数字中国”相关的计算机、通信等行业和中国特色估值体系相关的“中字头”估值重估。

成长板块主要是受益于市场情绪复苏和流动性宽松预期下长久期资产的占优,关注信创、工商业储能、充电桩和氢能等新技术。

估值修复板块主要是目前估值见底的医药行业(CXO、创新药等)和地产链(建材、家电、银 行)等行业。

目录

◆ 1 、市场展望探讨

◆ 2 、行业配置思路

◆ 3、本周市场回顾

(一)市场行情回顾

(二)资金供需情况

◆ 4、下周宏观事件关注

Part 1

市场展望探讨

本周市场表现分化,上证综指依靠“中字头”企业推动整周收涨,而成长特别小盘成长风格呈现震荡格局。总体上市场“韧性”是超预期的,大盘股涨幅强于预期,小盘股跌幅小于预期,而市场表现强于预期的核心是经济复苏“强现实”由2月PMI超预期得到逐步兑现。

向前看,本轮行情的基础是“国内经济复苏和美联储加息退坡”,对二者预期产生扰动的信息都会主导市场短期的表现。下周二美国将公布2月CPI数据,预计对美国加息预期形成强影响;下周三中国将公布2月主要经济数据,预计对国内经济复苏预期影响较大。若海外2月通胀超预期,中国2月经济数据低于预期,叠加硅谷银行破产事件对情绪得扰动,市场或呈现较大的波动,但若通胀低于预期,经济好于预期,市场则有反弹的动能。

中期看,市场回调消化获利盘之后,在二季度或仍有望再创本轮反弹之新高。首先,宏观经济复苏是慢变量,复苏仍在途,随着经济复苏复苏不断兑现,市场有望逐步“拾级而上”,在市场从“预期”转向“兑现”后,很明确的是市场上行斜率会放缓,但趋势未变。其次,美联储加息退坡的大方向不变,短期美国经济表现超预期后,加息预期升高的扰动是暂时的,但退坡是趋势性的。

1-2月进出口均负增长,是今年主要经济数据中少见的负增长数据,因此对市场的负面冲击也较大。中国前两个月出口累计同比增长-6.8%,略高于一致预期的-8.3%,进口同比下降10.2%,同样好于一致预期-5.5%,数据主要反映欧美经济下行压力和去年的高基数。虽然出口表观读数超预期,但由于创10年新高的2月PMI读数等经济数据已经推高了市场对经济的预期,因此负增长的出口数据对经济复苏预期冲击是显著的,也加剧了市场的波动。在1-2月出口数据偏弱后,下周三公布的2月经济数据能否提升经济复苏的置信度就格外重要。

2月CPI同比1.0%,低于前值的2.1%,主因是春节错位,但市场有担忧消费复苏的力度。由于2月CPI读数是创去年3月以来新低,结合近期汽车市场的降价活动,因此市场有担忧消费的需求或面临下滑的压力,而实际上2022年的春节是2月,2023年的春节是1月,因此基数不同使得2月CPI同比被低估。且从累计数据看,1-2月CPI累计同比为1.5%,与11月、12月读数1.6%和1.8%差异较小,且1-2月有油价的回落贡献,因此仅从CPI同比增速较低线性外推消费需求不振是值得商榷的,下周三可重点关注2月社零数据以观察消费复苏力度。

机会上,一方面是“数字中国”建设持续推进,机构改革中成立国家数据局,预计未来政策对数字经济的支持持续加码,有望对计算机、通信等行业形成推动;另一方面是中国特色社会主义估值体系持续演绎后,未来随着国企分红率稳步提升,其估值也有望获得提升的机遇。

海外而言,硅谷银行倒闭是情绪性事件,在3月加息最终落地前市场或维持震荡格局。本周硅谷银行因联储加息带来的资产价格波动而破产,目前已被接管,因此演绎成系统性金融风险的可能性较小,但对市场情绪有负面影响。向前看,目前市场对美联储3月加息幅度是25bp或50bp有一定分歧,在美联储3月加息落地前,市场或维持震荡格局。此外,美债长短倒挂已至极限水平,在联储加息落地后,利率走势或也有较大方向性变化。

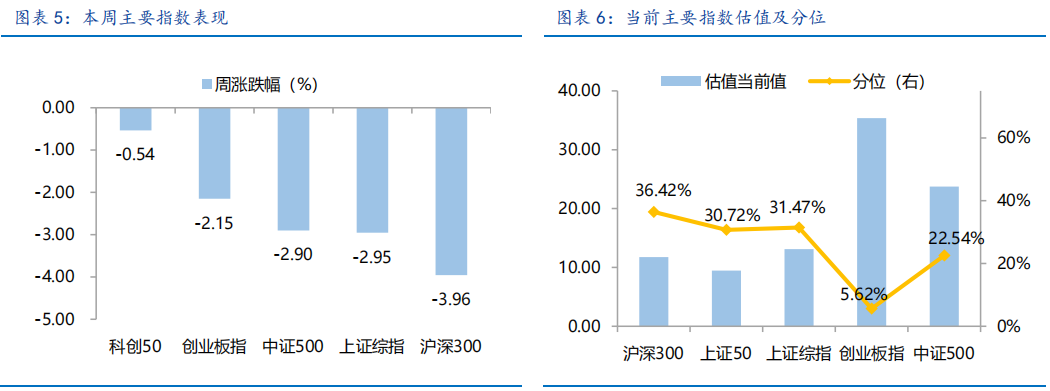

估值而言,大盘估值处于40%分位,小盘估值低于25%,中期看机遇大于风险。沪深300指数PE估值为11.75倍,处于2011年以来40.3%分位,股权风险溢价处于2011年以来64.1%分位,指向沪深300指数投资性价比较好。当前沪深300、上证50指数的PE估值低于10年的40%分位,中证1000和中证500指数的PE估值低于10年的25%分位。

总体上,短期市场或偏震荡,但季度维度上行方向或较为明确。

Part 2

行业配置思路

行业配置上,布局政策指引强相关和成长、估值修复等板块。

政策指引强板块主要“数字中国”相关的计算机、通信等行业和中国特色估值体系相关的“中字头”估值重估。

成长板块主要是受益于市场情绪复苏和流动性宽松预期下长久期资产的占优,关注信创、工商业储能、充电桩和氢能等新技术。

估值修复板块主要是目前估值见底的医药行业(CXO、创新药等)和地产链(建材、家电、银行)等行业。

Part 3

本周市场回顾

本周正式进入“两会”行情,由于出口负增长等因素市场震荡回落。本轮行情的基础是“国内经济复苏和美联储加息退坡”,对二者预期产生扰动的信息都会主导市场短期的表现。消息面上,1-2月中国出口负增长数据对经济复苏预期有负面扰动,美联储主席鲍威尔鹰派发言导致近期加息预期走高,市场对紧缩的担忧或压制全球权益市场表现,对A股有负面传导,多因素叠加使得短期市场偏震荡,冲高回落的风险值得重视。中期看,经济复苏“强预期”等等“慢现实”兑现后,市场或逐步上行。

(一)市场行情回顾

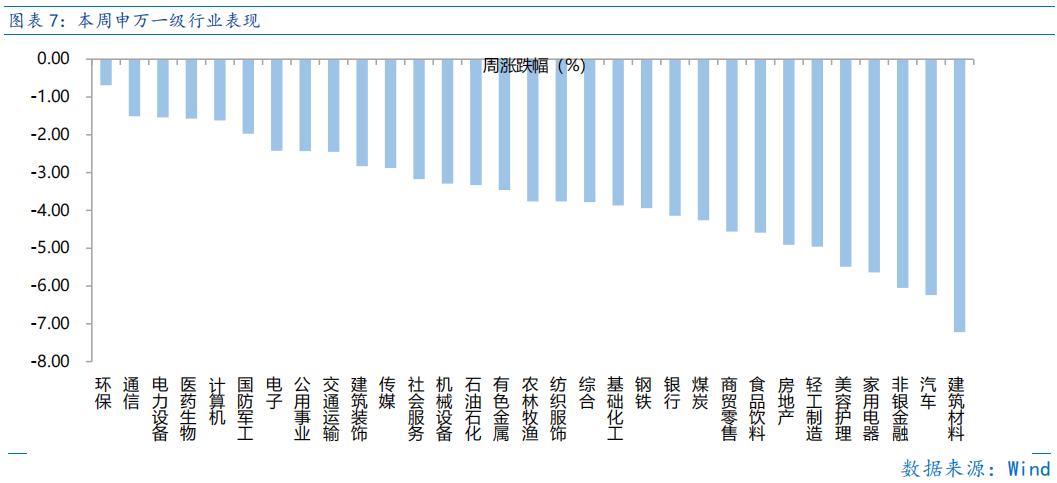

近一周,上证指数下跌2.95%,创业板指下跌2.15%,沪深300下跌3.96%,中证500下跌2.9%,科创50下跌0.54%。风格上,成长、稳定表现相对较好,金融、周期表现较差。从申万一级行业看,表现相对靠前的是环保(-0.69%)、通信(-1.51%)、电力设备(-1.54%)、医药生物(-1.57%)、计算机(-1.62%);表现相对靠后的是建筑材料(-7.22%)、汽车(-6.24%)、非银金融(-6.05%)、家用电器(-5.64%)、美容护理(-5.49%)。

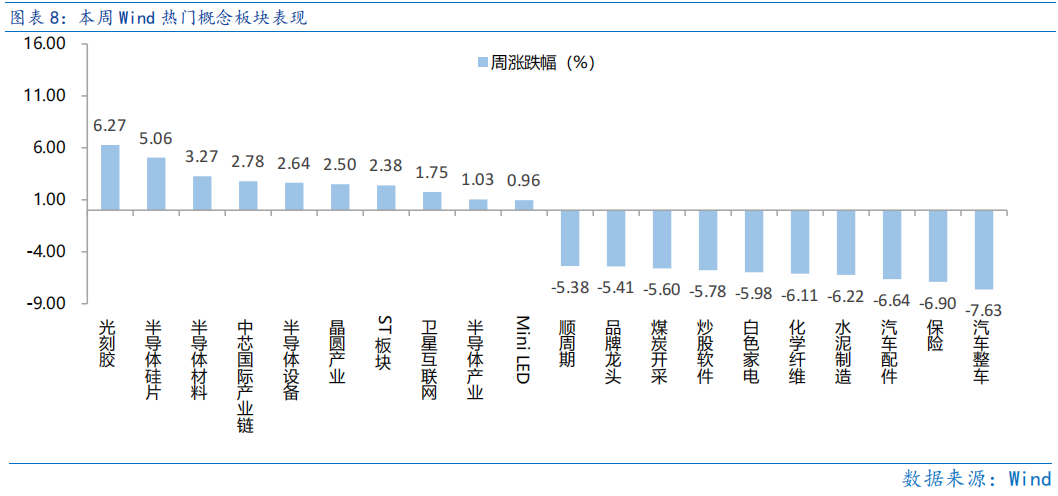

本周半导体相关板块逆势领涨市场,受益于近年来国内光刻胶产业在高端产品上有所突破,部分产品已进入核心客户的供应链体系,长期来看有助于国产化率提升,实现自主可控,推动本周半导体国产替代概念大热。从Wind热门概念板块来看,表现相对靠前的是光刻胶(6.27%)、半导体硅片(5.06%)、半导体材料(3.27%)、中芯国际产业链(2.78%)、半导体设备(2.64%);表现相对靠后的是汽车整车(-7.63%)、保险(-6.9%)、汽车配件(-6.64%)、水泥制造(-6.22%)、化学纤维(-6.11%)。

(二)资金供需情况

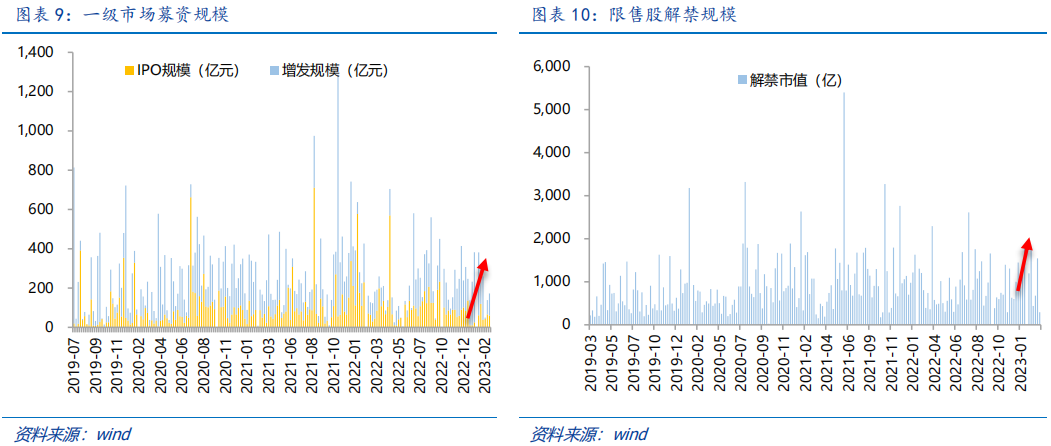

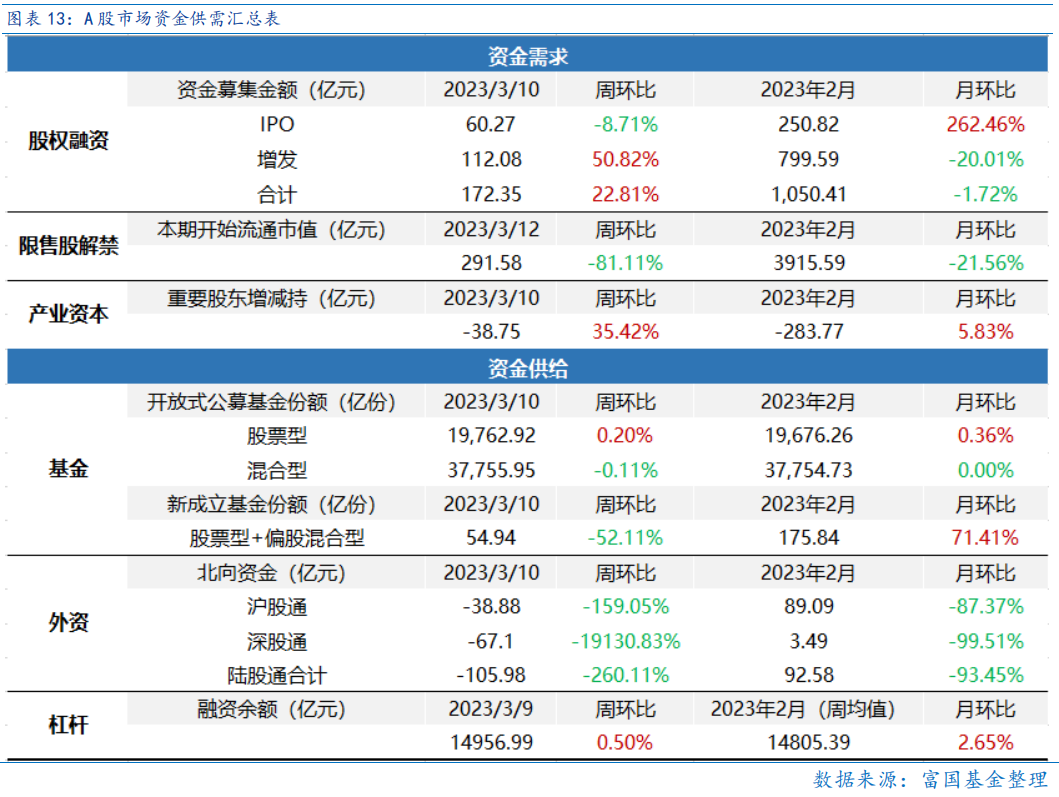

资金需求方面,本周一级市场规模增加,限售股解禁压力下行,重要股东减持。本周一级市场资金募集金额合计172.35亿元,较上周增加22.81% ;结构上,IPO募集60.27亿元,周环比减少8.71% ;增发募集112.08亿,周环比增加50.82% 。本周限售股解禁规模合计291.58亿元,周环比减少81.11%,根据目前披露的数据,预计下周解禁规模约452.68亿元,解禁压力上行。本周重要股东减持38.75亿元,上周减持60.01亿元。

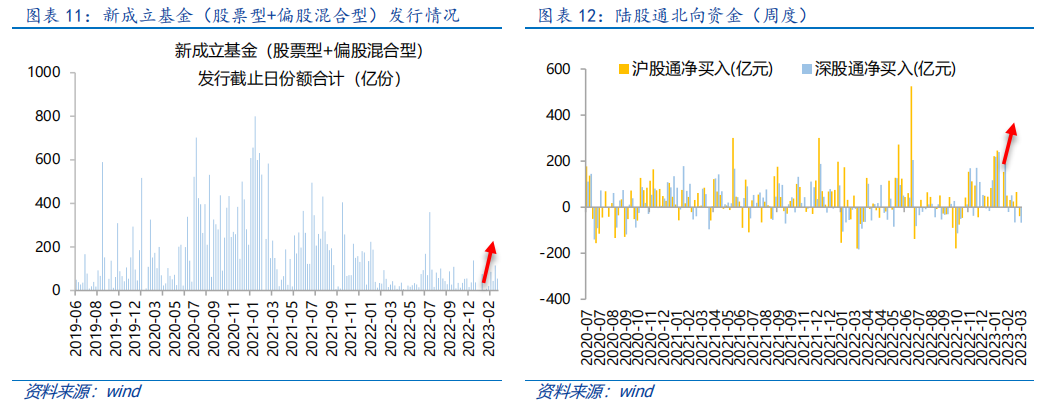

资金供给方面,本周基金发行减少,北向资金净流出。本周北向资金净流出105.98亿元,较上周减少260.11% ,其中沪股通净留出38.88亿元,深股通净流出67.1亿元。本周新成立股票型及偏股混合型基金份额合计54.94亿份,环比减少52.11% ,显示基金发行降温。本周开放式公募基金份额整体小幅增加,其中股票型份额增加为19,762.92 亿份,混合型份额减少为37,755.95 亿份。

Part 4

下周宏观事件关注?

-#日富一日 你对经济复苏怎么看?-

2月主要经济数据披露在即,你对经济复苏怎么看?欢迎客官们留言分享~

留言被精选且点赞数前10名的客官,富二将奖励10元话费给到客官~

(提示:请客官直接在本篇文章评论区留言,获奖后富二会通过后台通知获奖用户,届时请按“关键词+手机号”此格式回复富二。留言活动富二会在后台监测数据变化情况,保留取消数据存疑用户获奖的权利。)

本活动截至2023年3月14日17:00结束,最终解释权归富国基金管理有限公司所有。

了解更多

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。