周三美联储主席鲍威尔在众议院的半年度货币政策证词与周二提交给参议院的证词一致,表示“当前离2%的通胀目标仍有较长距离,加之近期美国经济数据好于预期,表明利率的最终水平可能高于此前的预期,如有必要美联储将准备加快加息步伐”。美联储加息预期增强对A股影响如何?美国异常强劲的经济数据是否暗示此前衰退预期证伪?以及在此背景下,如何看A股的后市投资?

国内经济复苏尚待观察,外因影响边际上升

逻辑上A股公司盈利取决于国内基本面,A股走势应由内因主导。近期国内市场在政策力度、经济复苏预期上存在分歧,在此背景下A股市场走势受海外影响明显。

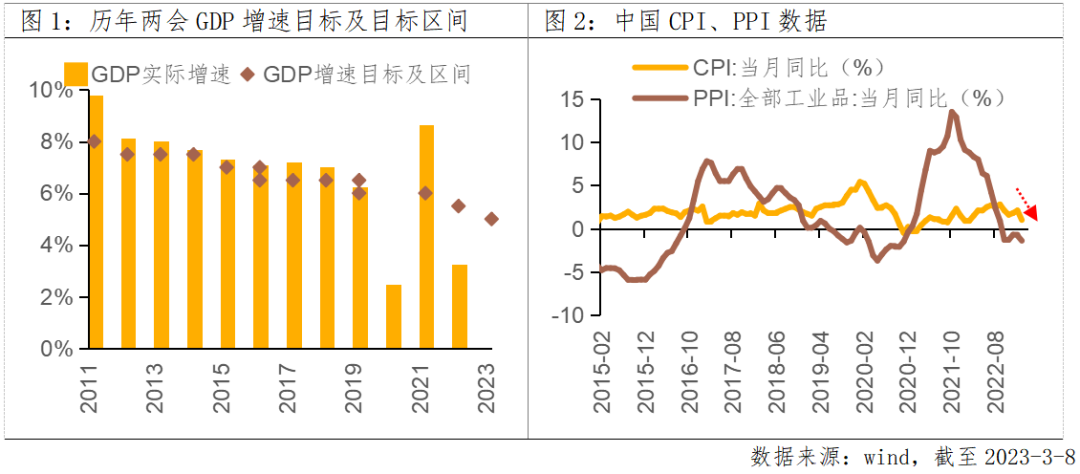

➤一方面,今年两会将GDP目标增速定在5%左右,较去年下调0.5pct,在去年增长3%的低基数前提下,今年经济目标偏保守;货币政策“精准有力”的表述也不及去年“加大稳健的货币政策实施力度”,市场对于两会期间加大增量刺激政策的预期重构。

➤另一方面,2月PMI数据超预期,但今日公布的2月CPI同比涨幅回落、PPI同比降幅扩大,国内经济复苏强度尚待进一步观察。在此背景下随着美国强劲的就业数据和通胀数据出炉,美联储加息预期增强,美债利率上行通过影响外资行为、国内市场情绪等对A股造成短期冲击,外因对A股的影响边际增强。

海外经济衰退尚未证伪,扩内需是国内经济恢复关键

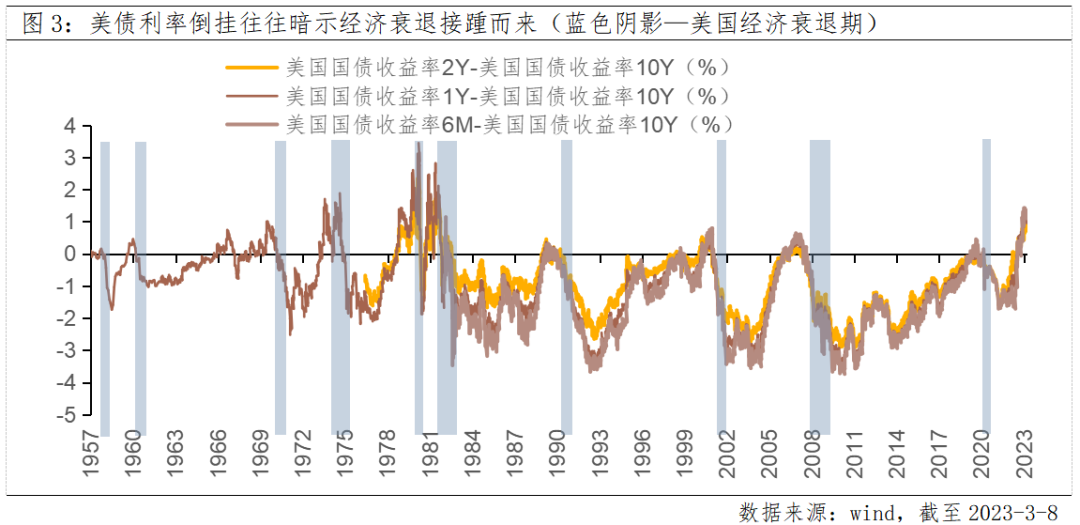

虽然美国1-2月经济数据普遍好于预期,但目前并不能证伪经济衰退。市场有观点认为近期美国公布的就业、PMI、零售等数据均指向经济韧性,经济“软着陆”的可能性增大。但从长短端美债利差来看,历史上美债利率深度倒挂往往暗示着经济衰退或经济危机会接踵而来,当前美国国债1年期与10年期之间、以及2年期与10年期之间的利差均超过120BP,倒挂幅度创40年来新高,当前的经济韧性或因加息政策的滞后性尚未体现,仍需警惕海外经济衰退风险。

海外经济衰退风险仍存,对外需走势保持谨慎。从我国出口数据看,2023年1-2月,以美元计价的出口同比下降6.8%,虽然出口数据好于预期且同比降幅收窄,但考虑到美联储持续加息背景下海外经济下行压力较大,对于后续外需的走势仍需保持谨慎。外需承压下扩内需是拉动经济恢复的关键点,2023年政府工作报告提出八大工作重点,其中扩内需为首要重点。

后市展望:短期震荡,长期回归基本面逻辑

对于A股而言,加息风险最大时点已过,当前的调整并不是来自于加息事件本身,而是来自加息预期差的消化。3月美国会陆续公布2月非农就业数据和通胀数据,并召开议息会议,海外加息预期仍然存在不确定性;而随着经济数据、企业业绩陆续公布,国内复苏主线或逐渐明晰。所以,短期A股在国内外多方扰动下仍有波动风险,但长期将回归自身基本面逻辑,国内经济修复程度是后续A股能否走出独立上涨行情的关键,外需承压下未来经济增长关键在内需。

配置上,震荡中寻找结构性机会,建议关注1)经济修复主线的泛消费和地产链;2)受益产业政策支持的数字经济、先进制造等;3)受益于构建“中国特色估值体系”的优质国央企。

了解更多

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。