国企改革三年行动收官后的首年,新一轮国企改革拉开序幕。3月5日政府工作报告强调国有企业对标世界一流企业,国企改革和央国企价值重估成为市场关注的焦点。反观A股,“中字头”板块大象起舞,涨势如虹。如何看待国企改革背景下央企的配置价值?

国企改革步入新阶段,央国企估值重塑相关政策密集部署

2022年,国企改革三年行动圆满收官,央国企治理结构改善,盈利水平得到提升。在经济高质量发展转型及外部环境动荡背景下,国企改革步入新阶段。2022年11月底,证监会主席易会满提出“探索建立具有中国特色的估值体系”,资本市场开始关注央国企价值重估。

今年以来,国企改革新一轮政策密集部署。2023年1月5日,国资委开会明确提出中央企业“一利五率”考核指标“一增一稳四提升”的目标,即利润总额增速高于全国GDP增速、资产负债率总体保持稳定、净资产收益率/研发经费投入强度/全员劳动生产率/营业现金比率4个指标进一步提升。

1月12日,国资委继续明确重点产业领域,加大能源资源、粮食供应保障、战略性物资储备等领域布局力度;推动绿色化数字化智能化转型发展。3月3日,国资委正式启动“国有企业对标世界一流企业价值创造行动”,提出要用好提升核心竞争力和核心功能这两个途径,以价值创造为关键抓手,方法上要突出效率效益、创新驱动、产业优化升级和服务大局。从最新的3月5日的政府工作报告来看,国企改革是高质量逻辑发展的重要主线之一,政策有望加快落地。

央国企存在显著低估特征,价值重估潜力巨大

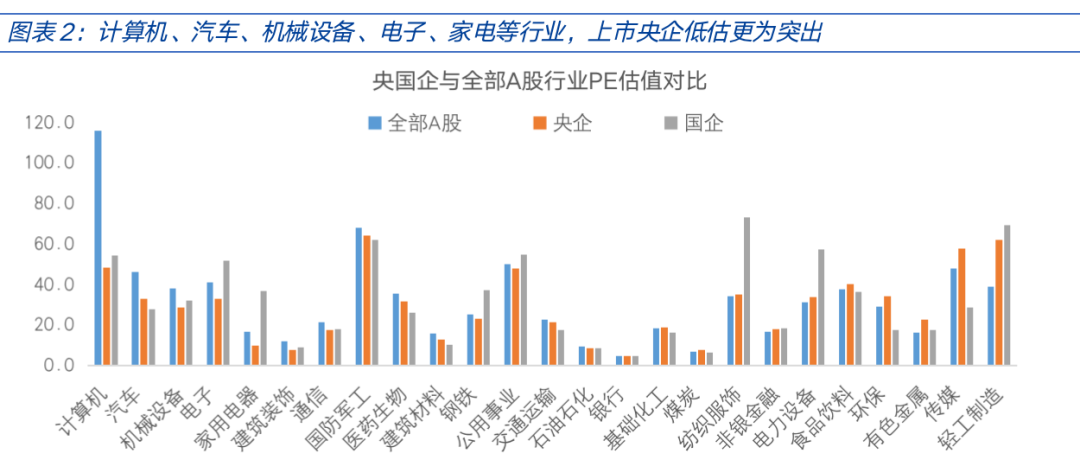

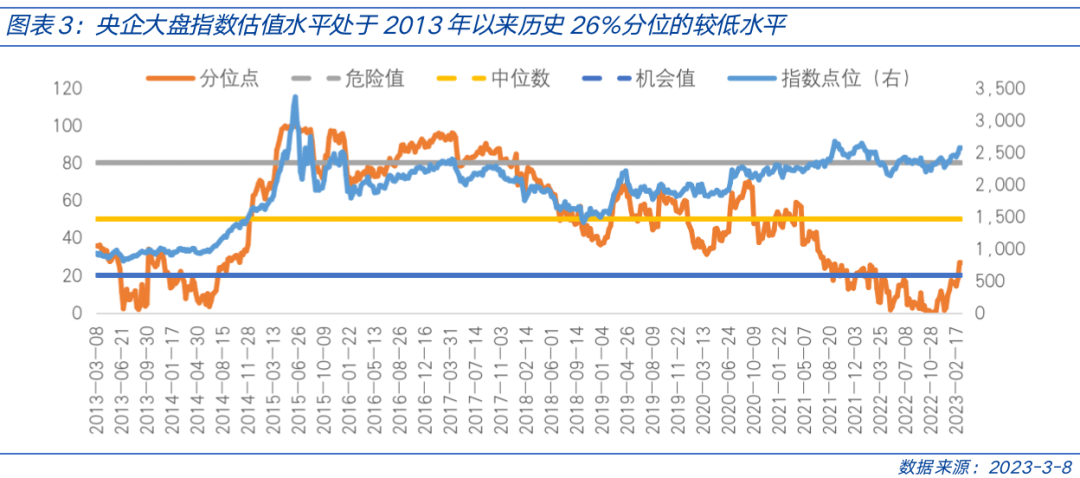

政策高度重视国企价值重估的背后,是国企估值长期低于市场整体水平,尤其是央企存在更为显著的低估值特征。截至2023年3月8日,央企流通市值合计为17.9万亿元,占A股整体比重为21.3%。但从估值水平来看,A股央企整体PE-TTM估值仅为12.21,国企整体PE仅为15.07,均大幅低于全部A股的17.96。分行业来看,在计算机、汽车、机械设备、电子、家电等行业,上市央企低估更为突出,未来估值有较大提升潜力。从历史估值水平来看,当前央企大盘指数估值水平处于2013年以来历史26%分位的较低水平,配置性价比凸显。

为何央企国企估值长期偏低?首先,国企占比较高的行业主要集中在煤炭、银行、交通运输、非银金融等,而这些行业估值普遍偏低。此外,成长性不足、价值创造能力较弱、组织结构复杂、承担社会责任等因素也是造成央企国企估值低的重要原因。随着新一轮国企改革推进和中国特色估值体系的建立,国企市场化经营机制不断完善,发展质量和效率进一步提高,盈利中枢抬升,央国企估值有望重塑。在国企占比较高的行业中,估值偏低且ROE提升幅度较大的行业有望充分受益。

了解更多

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。