这波V型反弹,弹的实在是漂!亮!

今年,A股一人扮演“后妈”“亲妈”两大角色,虐完我们,又在年中倾情回馈“回血大礼包”。拿到的没拿到的,起码都得了个心理安慰,知道A股还能行,也算放心了。

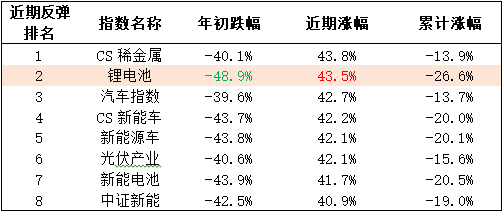

级掌柜去统计了这一波(4月27日以来)市场主要赛道的反弹幅度,发现霸屏榜首的,都有一个共同的姓氏——新能源。

从上游材料稀有金属、到中游制造锂电池、还有下游应用新能车光伏(储能),各个反弹幅度都超过了40%。

当然,当初跌的最深的,也是来自新能源家族的核心人物“锂电池”。跌之深、弹之切,锂电池也算来了个“实力出演”。

表:主要指数近期反弹幅度排名

数据来源:Wind资讯

年初跌幅统计日期:2021.12.13-2022.4.26

近期涨幅统计日期:2022.4.25-2022.6.6

累计涨幅统计日期:2021.12.13-2022.6.6

级掌柜今天主要来聊聊,锂电池产业链的投资逻辑、以及它还能不能接着奏乐接着舞。

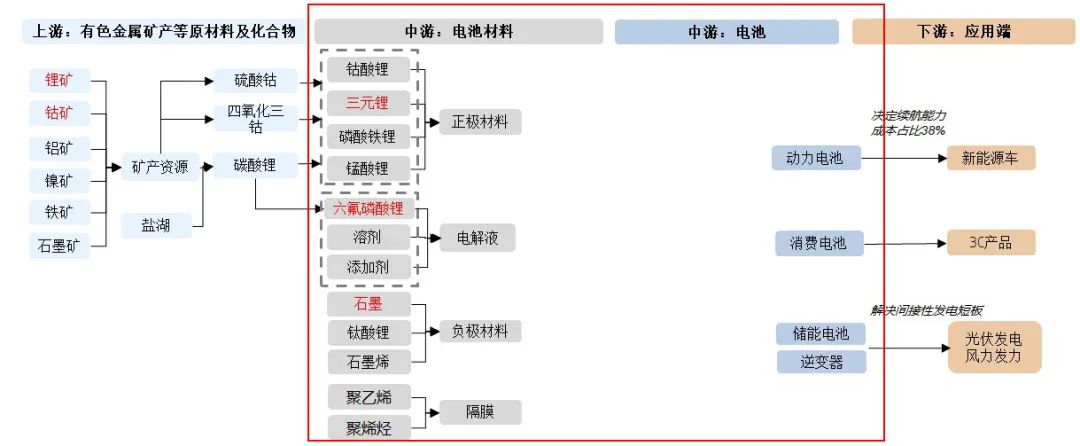

首先需要明确,级掌柜这里对“锂电池”的定义是:“中游制造”这部分,既包含做电池的四大主材(正极、负极、电解液、隔膜)、又包括以“宁”为代表的电池厂商。而上游的锂、钴等有色材料,下游的新能车光伏风电,并不包含在内。

图:新能源电池产业链示意图

(点击可放大)

之所以这样定义,是因为整条产业链中,中游制造是我国最具全球竞争优势的环节,并且龙头公司大多在A股上市。

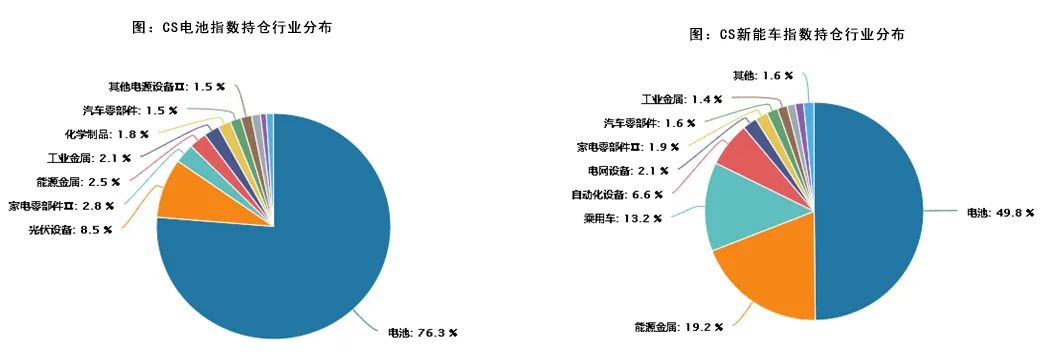

也因此,即便是名叫“新能源车”的指数,也有一半的权重聚焦“锂电池”身上,“车”的部分反而很少。所以在级掌柜看来,新能车指数≈迷你版的锂电池。

(点击可放大)

这其实也解释了:为什么每次反弹的时候,锂电池指数的弹性,往往比新能车指数更高。因为:纯度更高。

锂电池作为中游制造环节,投资逻辑其实就取决于:量和价。

1

量

量上,根据下游需求不同,可以把锂电池分为:用在新能车上的“动力电池”、配合风电光伏的“储能电池”,以及用在3C电子身上的“消费电池”。其中,动力电池占比最高接近70%。所以,当我们在分析锂电池行业的需求的时候,其实主要是在分析新能车的需求。

新能车的需求,应该是大多数客官心中,确定性较高的存在了吧。去年,受爆款车型上市、叠加补贴政策的刺激,国内新能车销量大超市场预期,级掌柜身边的很多同事,都自发成为了“新能车”一族,大街小巷停车场里,也越来越多的能看到新能车。

今年前4个月,即便在疫情的影响下,新能车销量依旧同比去年同期翻倍,后续在“新能车促消费”政策带动下,不排除新能车销售再超预期的可能。根据市场一致预期,今年新能车销量仍能同比去年有56%的高增,展望到2025年,国内新能车的年化复合增速约21%。

如果看全球新能车的增速,根据“欧美”地区对碳对中和的政策要求,2025年新能车渗透率大概率将达到20%,这可能带来全球新能车销量25%-30%的年化复合增速。

所以长周期看,锂电池需求的增长确定性,还算挺高。

但短期来看,新能车需求预期的波动,则是带来本轮电池股价波动的核心因素:

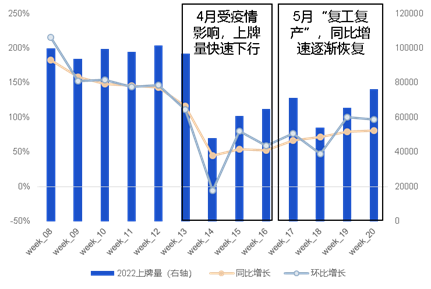

疫情期间:供应链中断,加上核心新能车厂商主要在上海、吉林等疫情重灾区,市场担心新能车的供应更不上、延长交付。同时也担心需求端,由于大家封在家里出不去、或收入受损,带来需求下滑。所以锂电池大跌。

疫情之后:复工复产稳步推进,从高频数据看,无论是供给端(锂电池排产情况)还是需求端(新能车上险上牌数据),都发现量的恢复弹性较快。所以锂电池产业链修复悲观预期,大涨。

总之,这轮涨跌,都是“疫情”的锅。

图:新能车上牌量数据显示,5月复工复产之后新能车上牌量同比回升

2

价

价上,锂电池作为中游制造业,简直受两头挤压。一要看上游有没有涨价、二要看能否把上游涨价的压力传导给下游。

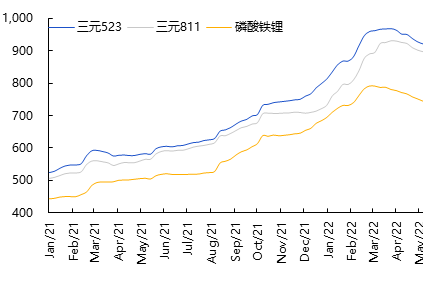

而去年年底今年年初,锂电池板块之所以跌的比别人快、摔得比别人猛,很大一部原因在于:上游原材料价格过快上涨,挤压了中游电池厂商的利润。比如前段时间大家热议,某电池龙头公司的一季报,盈利低于市场预期。

图:锂电池上游原材料价格去年底今年初大幅涨价

数据来源:Wind资讯

而最近锂电池快速反弹,也主要因为这个利空已经阶段性落地:

首先,上游原材料价格已经有所回落,且后续供给陆续放出,在需求相对稳定的情况下,上游继续快速涨价的概率下行;

其次,电池厂经过两轮涨价,也基本能把上游的成本压力,一定程度上传导给下游。根据长江证券测算,二季度电池厂的毛利率将转正。

所以价上,短期利空也有所缓解。

以上,就是分析锂电池投资价值的主要框架。

那么,大涨之后怎么看呢?级掌柜认为:

从宏观环境看,成长风格反弹至此,可能需要“磨一磨”。海外:临近6月美联储议息会议,进入加息预期波动期,可能对估值端形成扰动;国内:从“复工复产”的边际利好期,过渡到“经济数据验证期”,可能对业绩端产生扰动。所以短期波动可能加大。

等待,不等于看空:眼下如果说是成长板块的集体狂欢,接下来可能进入“真假”验证期。随着上市公司半年度业绩预告发布,谁是真“成长”,谁受宏观经济下行压力较小,谁可能才有继续上涨的动力。

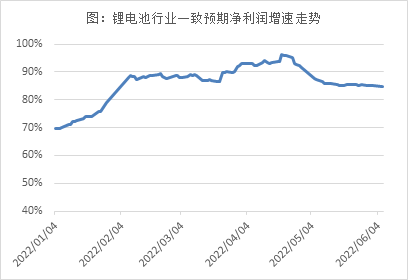

在以上两个逻辑下,级掌柜还是比较看好锂电池,因为目前来看,业绩增速依旧高。根据朝阳永续一致预期,今年锂电池行业的一致预期净利润增速仍旧达到85%,在所有行业中,排在前列。此外,反弹之后性价比也不算低,锂电池板块当前的PE(ttm)为54倍,PE-G仍低于1倍。

数据来源:朝阳永续 统计日期:2022.1.1-2022.6.6

总之,短期不宜追高,但中期仍可期待,这是级掌柜对锂电池板块的投资观点。

本期活动话题

级掌柜家的锂电池ETF即将发行,

客官们对锂电池行业有什么观点?

对锂电池ETF又有什么期待?

⭐以上问题,欢迎客官们分享~⭐

留言被精选且点赞数前10名的客官,

级掌柜将奖励10元支付宝红包给到客官!

本活动有效期截止2022年6月8日18:00,最终解释权归富国基金管理有限公司所有。

级掌柜有话说:只谈干货,不谈风月