又双叕反弹了!

截至今日收盘,上证指数涨0.65%,录得4月27日反弹以来的第十根阳线,创业板指涨1.62%,中证港股通互联网指数涨5.18%。北向资金单日净买入近60亿元,创近一个月新高,汽车、新能源、电子等板块涨幅居前。

图1:上证指数收得2022/4/27日以来的第10根阳线

数据来源:wind,截至2022/5/17

借着今天的行情级掌柜和大家继续聊一聊“反弹”这个话题。上回书我们从数据的角度为大家列示了6次底部后反弹胜率比较高的行业与比较低的行业(详见《如果底部反弹,哪些行业胜率较高?》),但每个阶段板块涨跌的驱动逻辑不一样,反弹背后的原因更加值得我们去探索。依据经验,我们认为反弹的逻辑无外乎三种:超跌反弹(跌多了涨回来)、行业景气(板块质地好空间大)以及困境反转(盈利大幅改善)。

我们试着从历史中寻找一些佐证。

(注:下文使用板块为申万一级,下跌与反弹区间选为阶段性底部的前后三个月,6次底部时间同上篇选用2005年6月6日、2008年10月28日、2013年6月25日、2016年1月27日、2019年1月4日以及2020年3月19日。)

1、超跌反弹

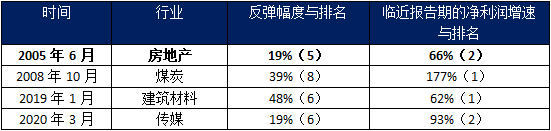

超跌反弹通常发生在贝塔较大的板块,前期跌多了之后累积反转动能,情景再现:2005年的传媒板块,在2005年6月大底前三个月,传媒板块以-32%的跌幅位居申万一级末位,而在底部反弹后的三个月,传媒板块以+29%的收益率位居榜首,成功演绎了“曾经的我你爱答不理,现在的我你高攀不起。”的行情。

表1:历次反弹中超跌反弹的典型板块

数据来源:wind,申万一级行业,反弹与下跌区间选用底部后与前三个月

2、行业景气

如果仅仅跟随超跌反弹路径的话,我们很有可能在寻找超跌板块的过程中,找到了阶段性不景气的板块,比如2013年的煤炭板块,其以底部前三个月(-31%)的跌幅位居末位,亦在底部三个月后的反弹区间中,以1%的涨幅排名申万一级倒数第1。

为了避免陷入这样的“价值陷阱”,我们有必要考虑行业景气的因素。以净利润增速作为行业景气指标,我们发现行业景气的逻辑在2005年6月底部反弹中得到了验证:2005年Q1季报显示房地产行业净利润增速66%,同类排行第2,在2005年6月之后的反弹行情中,房地产排名申万行业第5。

表2:历次反弹中行业景气驱动的板块

数据来源:wind,考虑数据披露时效,净利润增速指标分别选用2005Q1、2008Q3、2018Q4以及2019Q4

3、困境反转

困境反转和超跌反弹的区别是什么?

超跌反弹指的是行情上,而困境反转更多指业绩上由坏转好的基本面变化。衡量困境反转可以使用两个报告期之间的净利润增速之差。受困境反转逻辑驱动比较明显的是2008年的综合板块,Q2的净利润增速为-20%,Q3净利润增速159%,差值179%位居同期申万行业第1,而在2008年10月之后的反弹中,综合板块以37%的涨幅位居第2。

表3:历次反弹中困境反转驱动的板块

数据来源:wind,考虑数据披露时效,相邻报告期2008Q2-Q3、2013Q1-Q2

那么循着以上三条路径,反弹行情下有哪些行业值得我们关注?

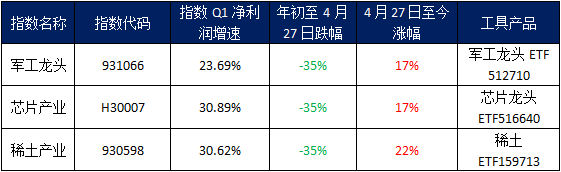

1、超跌反弹+行业景气:由于单纯选择超跌板块有可能陷入“价值陷阱”,故我们结合行业景气一同考虑。沿着“超跌反弹+行业景气”这条逻辑,我们认为军工龙头、芯片产业、稀土产业等指数值得我们关注;

表4:超跌反弹+行业景气的板块

数据来源:wind,截至2022年5月17日

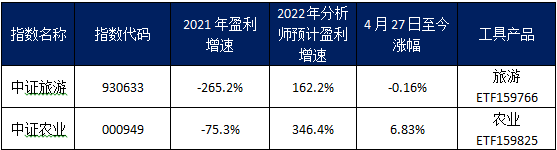

2、困境反转:用分析师2022年的盈利增速预期减掉2021年的盈利增速,发现中证旅游和中证农业该指标差值排名靠前,值得我们关注。

表5:困境反转板块

数据来源:wind,朝阳永续,截至2022年5月17日

总结:“超跌反弹+行业景气”的板块在本轮反弹中均录得超过17%以上的涨幅,基于我们前期对市场的判断,短期仍处于磨底环境,不宜追高,因此可在上述板块有调整之后介入,短期我们更推荐关注“困境反转”的逻辑。

级掌柜有话说:只谈干货,不谈风月